通知公告:

发言范文网欢迎您 栏目导航

栏目导航简冠群 李鑫

摘 要:建立和完善全社会参与的相对贫困治理长效机制是实现共同富裕的重要路径。巡视监督不仅可以促使被巡视企业更积极有效地服务国家战略和履行社会责任,促进其贫困治理参与行为,还可以通过改变被巡视企业的发展战略和管理策略来抑制盈余管理等短视行为,进而有利于企业履行贫困治理等社会责任。同时,党建工作是影响巡视监督成效的重要因素,被巡视企业党组织嵌入程度的提高可以强化巡视监督对其参与贫困治理的促进作用。以2016—2020年中国A股国有上市公司为样本的分析表明:被巡视企业在巡视组进驻后的精准扶贫参与倾向性、投入慷慨度和信息透明度均有明显提高,且盈余管理的部分中介效应显著,巡视监督可以通过抑制企业盈余管理的路径促进企业精准扶贫行为;党组织嵌入程度的提高,不仅有利于企业参与精准扶贫,而且会增强巡视监督对被巡视企业精准扶贫行为的积极影响。作为党内监督的重要制度和方式,巡视的重要作用不仅仅在于促进党组织建设,还应延伸到改善企业行为等社会经济层面。一方面,要进一步加强巡视监督工作,强化对相对贫困治理等重点领域的针对性巡视,并逐步扩大巡视范围(如非公有制企业等),有效促进各类企业更广泛地参与相对贫困治理;另一方面,要提高企业的党组织嵌入程度,形成巡视监督与内部监督的联动机制,增强企业积极参与相对贫困治理的内生动力。

关键词:巡视制度;贫困治理参与;精准扶贫;盈余管理;社会责任;党组织嵌入

中图分类号:F272;D26 文献标志码:A 文章编号:1674-8131(2022)0-0050-16

一、引言

党的十九届五中全会在高度评价决胜全面建成小康社会取得决定性成就的同时,提出要巩固拓展扶贫攻坚成果,全面推进乡村振兴战略;十九届六中全会又进一步提出,要立足新发展阶段、贯彻新发展理念、构建新发展格局、推动高质量发展,全面深化改革开放,促进共同富裕。2020年消除绝对贫困后,相对贫困成为实现共同富裕需要重点解决的问题。回望脱贫攻坚历程,企业利用自身优势助力“战贫”取得了亮眼成绩,也为相对贫困治理提供了宝贵的经验。新时代推进共同富裕,需要企业做好自己的事儿,积极探索为共同富裕做出更大贡献的多种渠道和方式。企业参与贫困治理有效促进了企业与贫困地区高质量协同发展,如何进一步促进企业积极参与相对贫困治理,建立有效的相对贫困多元治理长效机制是当前需要解决的重大问题。对此,可以从影响和促进企业参与绝对贫困治理的实践经验中得到启示。

企业参与贫困治理作为一项战略性社会责任行为,不仅能促进共同富裕,还能实现经济利益和社会效益的共赢,是价值理性和工具理性的统一。目前,关于企业参与贫困治理的研究主要聚焦于精准扶贫。企业实施精准扶贫行为能够缓解融资约束,进而提升企业创新绩效,且其资源效应和声誉效应在地区扶贫压力较大、资本市场信息环境较差的企业以及非国有企业中更为明显(董竹 等,2021)[1]。从扶贫方式来看,产业扶贫和教育扶贫的效果最为明显,不仅能够提高扶贫企业的经营业绩,而且能够增加股东的财富水平(潘健平 等,2021)[2]。由此可见,企业参与贫困治理是一种战略竞争工具,能够实现企业与社会的共赢。然而,这项战略决策受制于企业的资金约束,并与管理者决策和行为有关,因而需要更好地发挥政府作用来促进企业的贫困治理参与。关于政府对企业参与贫困治理的促进作用,相关实证研究更多的是从获取政治资源、地方政府压力等地方层面展开(杨义东 等,2020;刘钊 等,2020)[3-4],鲜见基于国家治理层面的经验分析。

巡视是一种极具中国特色的政党和国家治理制度

《中国共产党章程》第十四条规定:“党的中央和省、自治区、直辖市委员会实行巡视制度,在一届任期内,对所管理的地方、部门、企事业单位党组织实现巡视全覆盖”。《中国共产党巡视工作条例》第二条规定:“党的中央和省、自治区、直辖市委员会实行巡视制度,建立专职巡视机构,在一届任期内对所管理的地方、部门、企事业单位党组织全面巡视。中央有关部委、中央国家机关部门党组(党委)可以实行巡视制度,设立巡视机构,对所管理的党组织进行巡视监督。党的市(地、州、盟)和县(市、区、旗)委员会建立巡察制度,设立巡察机构,对所管理的党组织进行巡察监督”。为表述的方便,本文将巡视制度和巡察制度统称为“巡视制度”,巡视监督和巡察监督统称为“巡视监督”。

。在全面从严治党、推进国家治理体系与治理能力现代化取得重大成果的过程中,党和国家的监督体系发挥了重要作用。其中,巡视监督作为新时期治党治国的重要制度和机制之一,是党廉政建设的重要突破口,其威慑力能够在一定程度上抑制地方和企业非理性行为的发生,是确保国家战略顺利实施的重要举措。关于巡视制度及其实施对微观企业经济行为的影响,现有研究大多认为巡视监督对企业发展具有促进作用。基于“威慑效应”与“说服效应”,巡视这一党内监督方式成为促进被巡视单位内部控制建设的有效措施(唐大鹏 等,2017)[5],并能够通过约束高管权力和弱化政治关联等路径降低企业违规行为的发生频率和严重程度(孙德芝 等,2018)[6],而且这种抑制作用对内部控制水平较低的企业更加显著(张建平 等,2020)[7]。但也有研究认为,在不健全的市场机制下,与政府维系好关系意味着可以获得额外的收益,比如避开对自己不利的政府管制,获取政策优惠、政府补贴以及融資便利等,获得更多的订单以及更多的开工机会等(魏尚进,2001;余明桂 等,2010;黄玖立 等,2013;魏下海 等,2015)[8-11],而巡视监督对寻租行为的抑制也可能减少企业发展的便利并降低企业的经营效率。脱贫攻坚作为一项国家重大战略,必然也是巡视的重点领域,十九届中央巡视组还对部分党组织实施了扶贫专项巡视以及“回头看”。那么,巡视监督是否有效促进了企业的贫困治理参与行为?目前对此还缺乏实证检验。

基于上述背景,本文在已有研究的基础上,深入探究巡视监督对被巡视企业参与贫困治理的促进作用及其机制,并基于企业的精准扶贫实践进行实证检验。同时,考虑到巡视监督可能对企业发展战略和管理决策产生深远影响,进而会影响企业经营管理行为并对贫困治理参与产生间接影响,本文选择从企业财务管理的角度,进一步分析巡视监督通过抑制被巡视企业盈余管理行为促进其参与贫困治理的路径。此外,由于巡视监督对不同特征的被巡视企业可能具有异质性影响,而基层党建工作是影响巡视监督效应的重要因素,本文还探讨了被巡视企业党组织嵌入对巡视监督促进企业参与贫困治理的调节作用。相比已有研究,本文立足于共同富裕目标下解决相对贫困问题的迫切性,重点分析巡视监督对企业精准扶贫行为的积极影响以及盈余管理的中介效应和党组织嵌入的调节作用,扩展和深化关于巡视效应和企业贫困治理参与的理论和经验研究,并为国家建立和完善相对贫困治理的长效机制以及进一步深入开展巡视巡察工作提供经验借鉴和政策启示。

二、理论分析与研究假说

1.巡视监督对企业参与贫困治理的影响

巡视是加强企业党建,引导企业走上高质量发展之路的重要举措。巡视监督有助于加强被巡视企业的内部控制建设,并抑制其违规行为,进而降低企业发展的各种风险(唐大鹏 等,2017;张建平 等,2020)[5][7]。巡视监督可以推动解决国有企业因内部人控制而可能产生的转移国有资产、决策效率较低、过度投资或者消极投资、创新不足等问题,逐渐成为党组织参与公司治理的一把“尖刀”和“利剑”,对国有企业的高质量发展具有积极作用(张建平 等,2021)[12]。从理论上讲,巡视监督能够对企业形成有效的震慑作用。巡视组的全面进驻能够对企业上上下下实行全方位的巡查,尤其是对管理层的监督能够有效抑制盈余管理、暗箱操纵、过度在职消费、挪用公款等行为,对国有资产的定期盘查可以防止企业资产流失,进而有利于保障和增加企业参与贫困治理的资金投入。同时,巡视监督可以促使企业更好地服务国家战略和履行社会责任,激励管理层更倾向于做出有利于企业长期发展的战略选择,而参与贫困治理则是实现国家、社会、企业等多方共赢的有效路径,有利于企业核心竞争力的提高和长远发展。从实践来看,十九届中央第二輪巡视对包括两家中管金融企业(中国农业发展银行和中国农业银行)在内的26个地方、单位党组织开展脱贫攻坚专项巡视。根据反馈情况,两家中管企业主要存在落实脱贫攻坚政策不够到位、对深度贫困地区倾斜度不够、纪委主动监督作用弱化等问题。根据巡视整改进展情况的通报,两家中管企业把反馈的大问题细化成多个具体的小任务,将问题、任务和责任以清单形式分别罗列出来,在企业内形成联动机制,层层深入、件件落实,有效提高了参与贫困治理的质量。

基于上述分析,本文提出研究假说H1:巡视监督能够有效促进被巡视企业参与贫困治理。

2.盈余管理的中介机制

巡视监督会对被巡视企业管理层的决策和行为选择产生影响,而是否参与、怎样参与贫困治理以及参与程度则是企业基于发展策略和治理结构的理性行为选择结果。根据理性经济人假说和管理层权力理论,管理层作为经济活动中的“理性人”,会以最低代价谋求尽可能多的自身收益,甚至会利用职位之便设计对自身有利的薪酬契约或进行盈余操纵。盈余管理会降低企业财务报告的真实性和可靠性,误导其他利益相关者的决策,为企业发展埋下隐患。因此,盈余管理实质上是一种企业管理者以牺牲其他利益关联方利益为代价的私利行为,一旦被识破会直接影响到企业和高管的声誉,甚至会带来法律的严惩。盈余管理体现为管理者对经营业绩的“粉饰”,并会导致会计信息失真、资源错配及风险积聚,而外部监督可以降低信息不对称程度,并对企业高管的盈余管理行为产生有效约束(杨棉之 等,2016)[13];大量针对中国上市公司的经验研究也表明,加强媒体监督和改善法律环境均是抑制企业盈余管理的有效路径(赵玉洁,2013;陈克兢,2017)[14-15]。作为一种自上而下的监督制度,巡视受到党和国家的高度重视,对巡视监督发现的问题会立即调查,严惩不贷。根据威慑效应理论,企业高管团队由于忌惮巡视组的审查职能,会谨慎使用盈余操纵和报表粉饰等盈余管理行为。因此,巡视监督能够有效抑制被巡视企业管理层的盈余管理行为。

盈余管理是企业通过利用会计手段向企业外部利益相关方传达虚假盈余信息来提升投资者预期和信心,从而增加企业短期利益和市场价值的一种方式,是不负责任的私利行为,有悖企业发展的战略竞争观。基于积极的战略竞争观,企业管理者倾向于通过履行社会责任来获得关键性资源,通过增加创新投入来提高经营绩效。即使在企业业绩下滑时,这种积极的战略竞争行为依然有利于企业的长远发展,因为更多地履行社会责任能够传递积极信号,进而增强投资者信心(阳镇 等,2020)[16]。企业参与贫困治理就是基于战略竞争观的一种积极策略。企业参与贫困治理(精准扶贫)对扶贫企业和扶贫对象都具有积极影响。对于扶贫地区而言,能够提高地方经济和居民可支配收入的增长速度(潘健平 等,2021)[2];对于扶贫企业而言,能够提升企业声誉,降低经营风险,提高创新效率、企业价值及股东财富,还能够获得政府补助和信贷融资,降低融资约束。

因此,盈余管理与参与贫困治理是企业在不同的发展策略下的行为选择,分别对应于“短期”和“长期” 、“不可持续”和“可持续”的相反方向,其行为逻辑是互斥的,并是由不同的企业文化、战略导向等决定的。当企业更倾向于通过盈余管理获得关键性资源时,扶贫等社会责任的履行往往会被忽视;而企业更倾向于通过履行社会责任等战略性工具获得关键性资源时,通常会减少盈余管理行为。然而,在公司治理机制不健全、外部监督约束力弱的情况下,盈余管理作为一种利润操纵的手段往往被管理者所青睐,不利于企业参与贫困治理等社会责任的履行。同时,基于理性选择理论,缺少政府监督或政府监督不严时,盈余管理的成本较小,且受到处罚的可能性也较小,企业管理者进行盈余管理的动机更强;而当政府监督严格的时候,管理者会因进行盈余管理被发现的可能性加大以及由此带来的损失增加而放弃盈余操纵行为,转而以更多的社会责任履行来代替盈余管理。所以,企业参与贫困治理与盈余管理两种行为具有此消彼长的关系。

基于上述分析,本文提出研究假说H2:巡视监督能够通过抑制盈余管理行为来促进被巡视企业参与贫困治理。

3.党组织嵌入的调节作用

巡视监督对企业行为的影响会因被巡视企业的差异而不同,比如,具有不同治理结构的企业可能会对巡视组的进驻有不同的反应。对此,本文仅从党组织嵌入角度进行分析。一方面,党组织嵌入程度的提高能够显著提升企业的治理和绩效水平,并有效遏制企业的财务违规行为、高管自利行为、盈余管理行为以及经理层隐形腐败等(郑登津 等,2020;代彬 等,2020;程海艳 等,2020;严若森 等2019)[17-20]。因此,党组织对企业治理结构和管理层的嵌入程度越高,企业越会积极服务于国家战略,也越有意愿和动力履行贫困治理等社会责任。另一方面,基于政策传递的桥梁效应,党组织嵌入程度的提高无疑会增加企业对国家战略和政策的敏感性、响应度和执行力。当巡视组进驻企业后,企业面临范围更大、力度更强、监督措施更全面的党内监督,被巡视企业的党组织往往会表现出良好的党性和政治觉悟,与党中央保持高度一致并积极配合巡视组的工作;同时,党组织的嵌入程度越高,其对企业决策的影响越大,也越有能力对巡视监督的各项工作和意见做出积极响应并进行有力整改。因此,被巡视企业的党组织嵌入程度对巡视监督的贫困治理参与促进效应具有正向的调节作用。

基于上述分析,本文提出研究假说H3:被巡视企业的党组织嵌入程度越高,巡视监督对其参与贫困治理的促进作用越大。

三、實证研究设计

1.模型构建与变量选择

随着全面从严治党的推进,全国范围内的巡视制度不断完善。因此,本文将巡视的落地视为一项准自然实验,通过双重差分模型(DID)来检验巡视监督对企业参与贫困治理的政策效应。借鉴孙德芝和郭阳生(2018)的研究方法[6],采用控制个体效应和时间效应的双向固定效应模型进行实证检验。为检验研究假说H1,构建双重差分模型(1)来验证巡视监督是否能显著促进被巡视企业的精准扶贫行为;为检验研究假说H2,构建模型(2)来验证巡视监督是否会显著抑制被巡视企业的盈余管理行为,并构建中介效应模型(3)来验证盈余管理在巡视监督影响企业精准扶贫行为中的中介效应;为检验研究假说H3,构建模型(4)来验证被巡视企业的党组织嵌入对巡视监督影响企业精准扶贫行为的调节作用。

(1)被解释变量“企业精准扶贫行为”(PIT)。采用“参与倾向性”“投入慷慨度”“信息透明度”三个指标来衡量。其中,“参与倾向性”为企业是否实际参与精准扶贫的虚拟变量,若样本企业当年实际参与精准扶贫赋值为1,否则为赋值0。“投入慷慨度”采用“企业精准扶贫投入额+1取对数”来衡量,该指标越大,企业的扶贫投入水平越高。根据2016年上交所发布的《关于进一步完善上市公司扶贫工作信息披露的通知》,上市公司应及时充分报告参与扶贫的相关信息,至少应涉及精准扶贫的规划、概要、成效以及后续计划等4项内容。本文据此对样本企业精准扶贫的“信息透明度”进行赋值(满分为100分):半年度报告和年度报告满分各为40分,依据样本企业对上述4项应披露内容披露的详细程度分别赋值10分、5分和0分;社会责任报告满分为20分,依据同样的原则以5分为一个增加值进行赋值;最后加总得到样本企业的精准扶贫“信息透明度”得分。

(2)解释变量“巡视监督”(Treat×Post)。参照党力等(2015)和钟覃琳等(2016)的做法[21-22],设置政策虚拟变量“是否被巡视”(Treat),若样本企业在研究期间被巡视赋值为1,否则赋值为0;同时设置时间虚拟变量“被巡视前后”(Post),样本企业被巡视后的年份赋值为1,被巡视之前的年份赋值为0。

(4)调节变量“党组织嵌入”(Party)。借鉴吴秋生和王少华(2018)[23]的研究,采用“董事会中党员人数占董事会总人数的比例”来衡量样本企业的党组织嵌入程度。

(5)工具变量。严重的内生性问题可能导致模型估计出现偏误,本文采用Heckman两阶段模型和工具变量法进行稳健性。借鉴朱宏泉和陈双燕(2020)的研究[24],选取“地区腐败案件”作为工具变量,采用“企业注册地所在省份每万人公职人员腐败案件立案数的自然对数”来衡量。

(6)控制变量。考虑能够影响企业参与精准扶贫的内生因素,本文选取如下7个控制变量:一是“企业规模”,采用“期末总资产的自然对数”来衡量;二是“存续时间”;三是“盈利能力”,采用“期末净利润/平均总资产”来衡量;四是“偿债能力”,采用“期末总负债/期末总资产”来衡量;五是“发展能力”,采用“(本期期末营业收入-上期期末营业收入)/上期期末营业收入”来衡量;六是“固定资产比率”,采用“期末固定资产净额/期末总资产”来衡量;七是“投资机会”,采用“期末市值/期末总资产”来衡量。此外,本文还设置了个体虚拟变量(Id)和年度虚拟变量(Year),以控制个体固定效应和时间固定效应。

2.样本选择与数据处理

由于十八届和十九届中央对企业的巡视工作只覆盖国有企业,且上市公司在年报中披露精准扶贫数据始于2016年,所以本文选取2016—2020年A股国有上市公司为研究样本。依据中央纪委国家监察委网站和

国务院

国有资产监督管理委员会网站中关于省区市巡视、市县巡察的信息,逐条检索并手工整理获得被巡视企业集团及其直接或间接控股的上市公司。上市公司参与精准扶贫是公司半年度和年度报告(第五节重要事项)以及社会责任报告中单独重点披露的内容之一,本文基于巨潮资讯网、人民网及各上市公司官网等网站中以上三类报告披露的精准扶贫信息,逐条检索收集获得样本企业的精准扶贫行为数据(“参与倾向性”“投入慷慨度”“信息透明度”)。“地区腐败案件”通过中华人民共和国最高检察院官网门户网站和《中国统计年鉴》公布的数据计算得到。“党组织嵌入”通过同花顺财经网站和各上市公司官网董事会任职公布的信息计算得到。其他相关数据均通过国泰安数据库获得。

在初始样本的基础上,剔除以下样本:带有ST、*ST、PT标签的公司,银行、保险等金融类公司,当年实际亏损但依然进行精准扶贫投入的公司,财务指标缺失严重且通过正常途径无法获得的公司。同时,对极端值进行剔除,共得到5 141个有效观测样本,其中处理组和对照组分别为915个和4 226个。在企业报告中公布精准扶贫信息的样本有2 486个,其中处理组和对照组分别为442个和2 044个。在实际中,有的企业在当年并未开展精准扶贫工作,但公布了后续精准扶贫计划,因此,公布精准扶贫信息的企业并不一定在当年实际参与了精准扶贫。

本文使用STATA15.0软件对数据进行分析和检验,描述性统计结果如表1所示。处理组样本为915个,说明样本期间内有17.8%的样本企业被巡视过。“参与倾向性”“投入慷慨度”“信息透明度”的均值在处理组和对照组中分别为0.924、0.413、57.580和0.152、0.116、9.906,可以看出被巡视过的企业比未被巡视过的企业在精准扶贫上的表现更出色。此外,大约有43%的样本参与了精准扶贫,并且在所有公布过精准扶贫信息的样本中有88.9%的样本在当年实际参与了精准扶贫工作,虽然参与的积极性比较高,但在扶贫资金投入和贫信息披露上存在一定的两极分化。

四、实证检验结果分析

1.单变量t检验

(1)被巡视样本与未被巡视样本精准扶贫行为的均值差异检验

表2为被巡视过和未被巡视过的样本的3个精准扶贫行为变量的均值比较。结果显示,与未被巡视过的对照组企业相比,被巡视过的国有企业精准扶贫“参与倾向性”“投入慷慨度”“信息透明度”的均值均较高,初步说明巡视监督对样本企业的精准扶贫行为具有促进作用。

(2)不同盈余管理水平下样本企业精准扶贫行为的均值趋势分析

进一步将全样本按盈余管理水平的高低分为5个组(A—E),比较在不同盈余管理水平下样本企业精准扶贫行为变量的均值趋势。如表3所示,不管是否被巡视,随着盈余管理水平的降低,样本企业精准扶贫行为均呈增加趋势,且均值差异均显著为负,说明样本企业盈余管理水平的降低有利于其精准扶贫行为的改善。

(3)不同黨组织嵌入程度下样本企业精准扶贫行为的均值趋势分析

同样,将样本按照党组织嵌入程度进行分组检验,检验结果如表4所示。随着党组织嵌入程度的提高,被巡视企业和未被巡视企业的精准扶贫行为均呈增加趋势,且被巡视样本比未被巡视样本的增长更为显著,初步说明企业党组织嵌入程度的提高可以促进其精准扶贫行为,且有利于巡视监督对企业参与贫困治理的促进效应发挥。

2.平行趋势检验

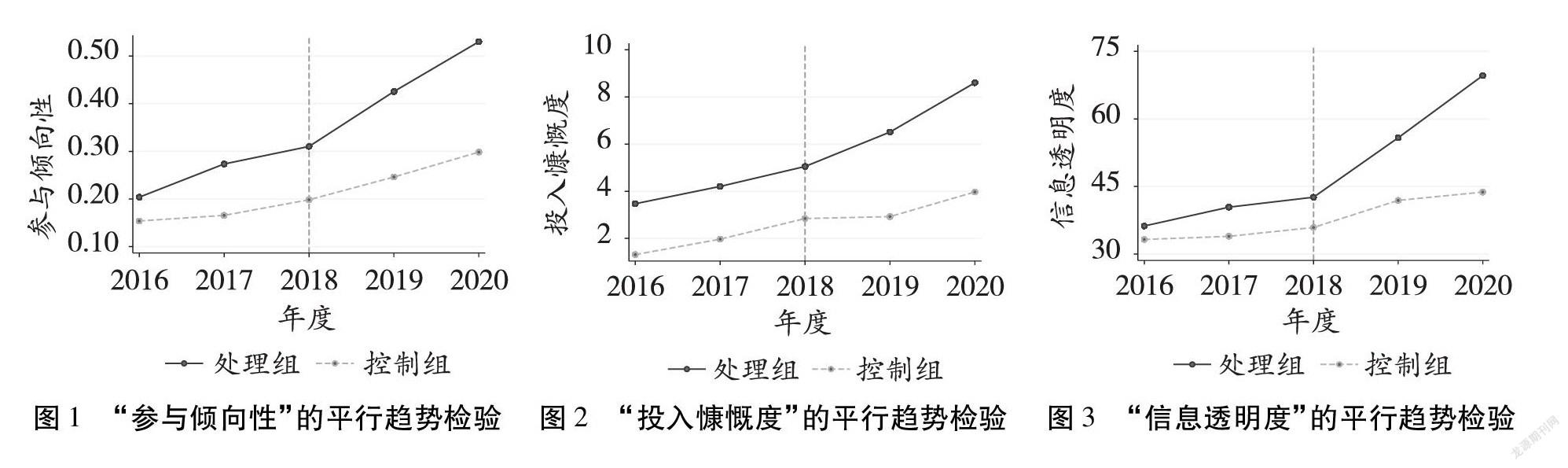

Bertrand(2004)指出[25],双重差分估计有效性的前提之一是在处理之前处理组和对照组满足平行趋势假设。为验证DID模型的适用性,本文以2018年被首次巡视的国有上市公司为处理组进行平行趋势检验。图1~3显示,在被巡视前,处理组和对照组的三种精准扶贫行为大致保持相同的增长趋势,而在巡视后,处理组和对照组的增长趋势出现了不同程度的差异,且处理组的表现明显更好。因此,本文使用的DID模型符合平行趋势假设的前提条件。

3.倾向得分匹配

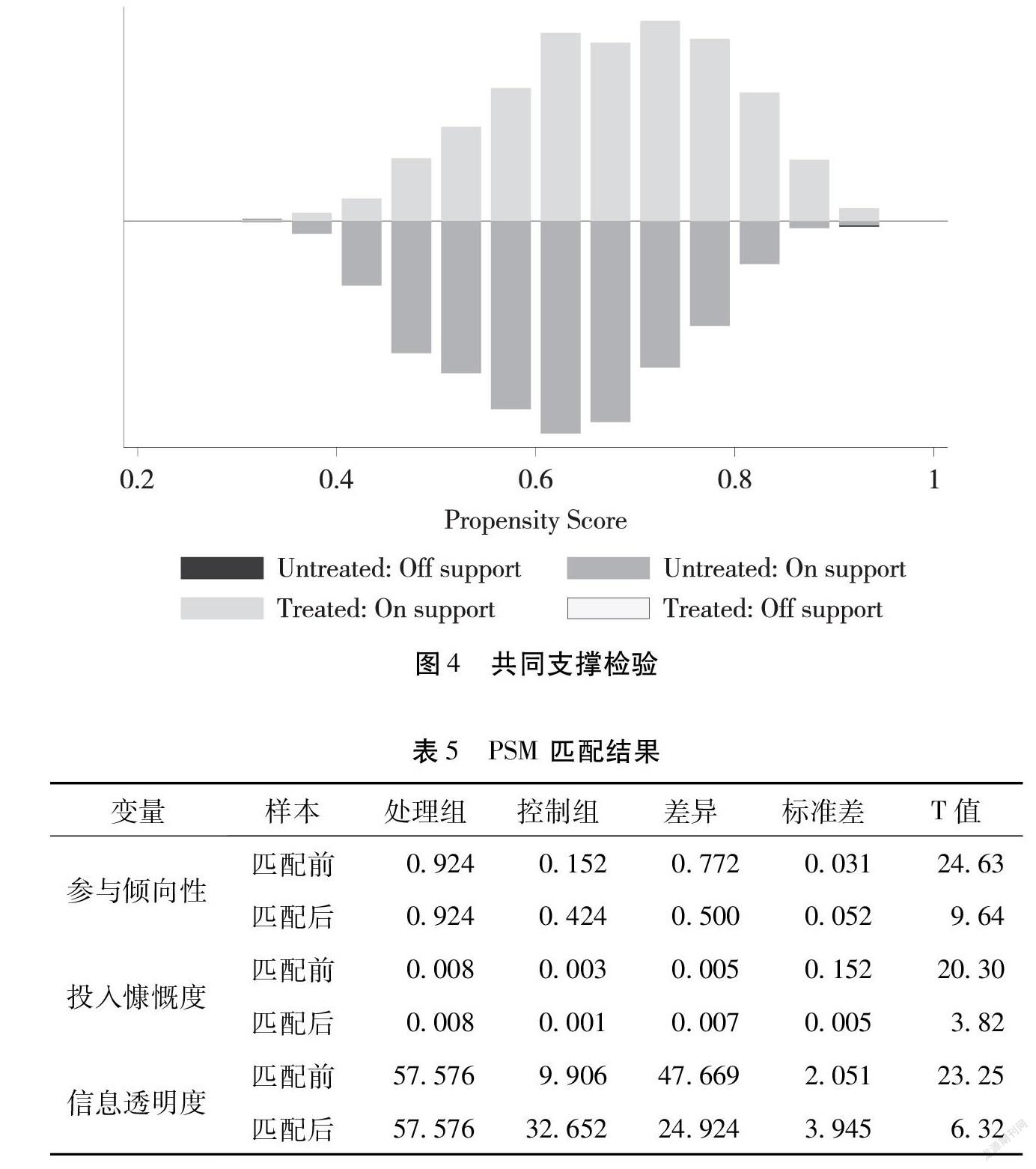

对巡视监督效应的检验,理想的方法是比较同一家企业在被巡视和未被巡视两种情形下精准扶贫行为的差异,但现实中不存在怎样的理想样本。为解决样本选择带来的内生性问题,本文采用倾向得分匹配法(PSM)对处理组和对照组进行匹配,即通过在对照组中找到与处理组样本匹配度高的样本来构建理想化样本。以“公司规模”“偿债能力”“盈利能力”“发展能力”“固定资产比率”作为企业的特征变量,对处理组和对照组进行Logit回归,计算倾向性得分,并采用最近邻匹配方法进行有放回的一对一匹配,最终得到1 830个匹配样本。进一步对匹配的结果进行共同支撑检验,以确保模型的适用性。由图4可知,处理组和对照组样本中的绝大部分倾向得分都是位于共同取值范围内的,满足共同支撑假设。根据表5,在匹配之前,平均处理效应系数在处理组与对照组存在显著差异,匹配后两组差异依然显著,且差异为正,表明被巡视的企业比未被巡视的企业有更好的精准扶贫表现。

4.双重差分分析及中介效应检验

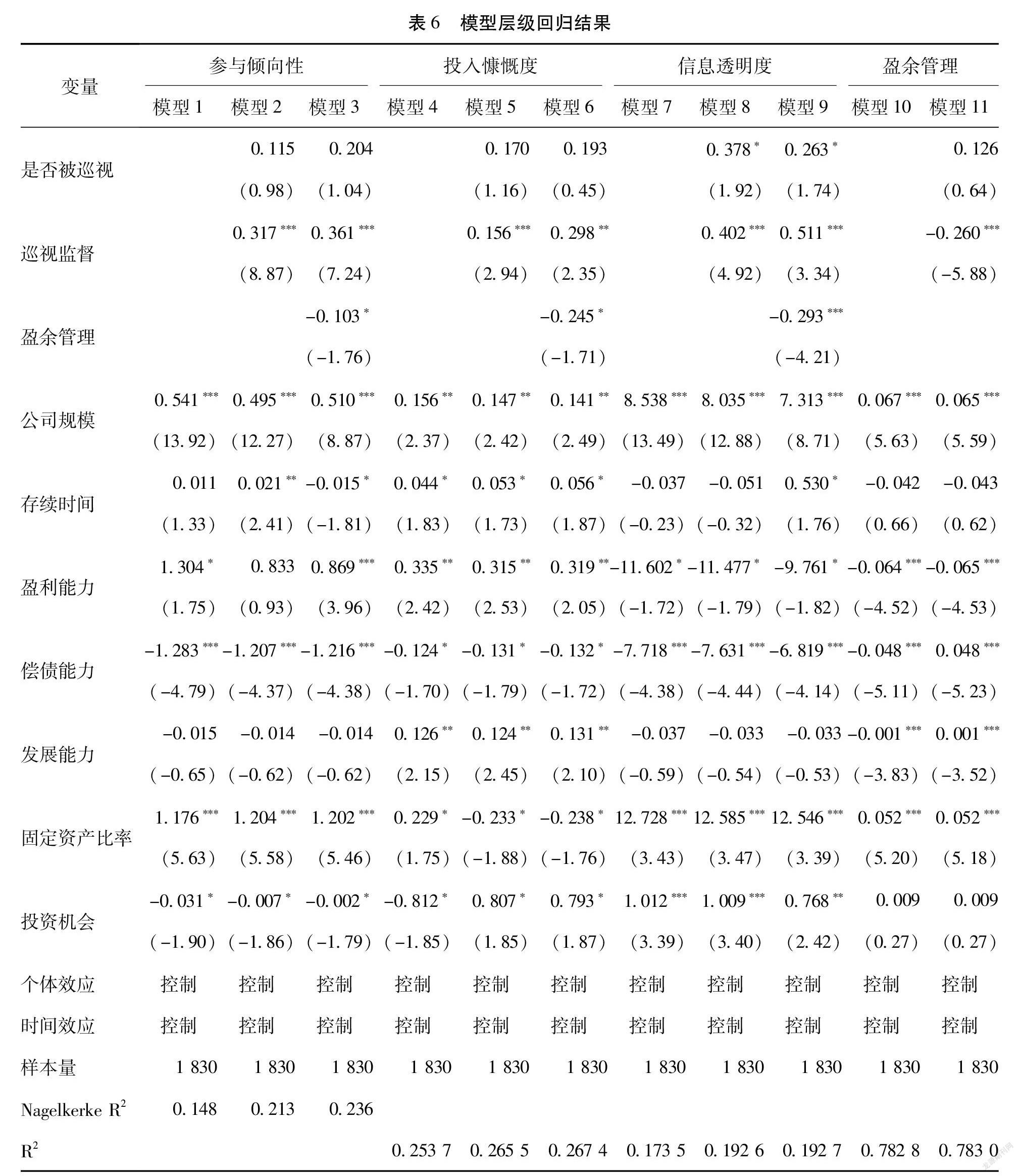

由于需要检验中介变量的间接效应,本文参考温忠麟和叶宝娟(2014)针对系数乘积检验缺陷做出的改进[26],并借鉴方杰等(2017)提出的类别变量中介效应检验程序[27],利用逐层回归分析法进行中介效应判定,回归结果见表6。第一步:检验巡视监督是否能够促进样本企业的精准扶贫行为。模型2、5、8的检验结果显示,双重差分项(“巡视监督”)的估计系数均显著为正,表明巡视监督可以显著促进样本企业的精准扶贫行为,研究假说H1得到验证。第二步:检验巡视监督是否能够抑制样本企业的盈余管理行为。模型11的检验结果显示,“巡视监督”的估计系数显著为负,表明巡视监督可以显著抑制样本企业的盈余管理行为。第三步:检验盈余管理的中介效应。模型3、6、9结果显示,系数γ1、γ2与β1均显著,表明中介效应显著,研究假说H2得到验证。同时,β1×γ2与γ1同号,属于部分中介效应,三个维度的中介效应占总效应的比例分别为7.418%、21.376%、14.908%。

5.调节效应检验

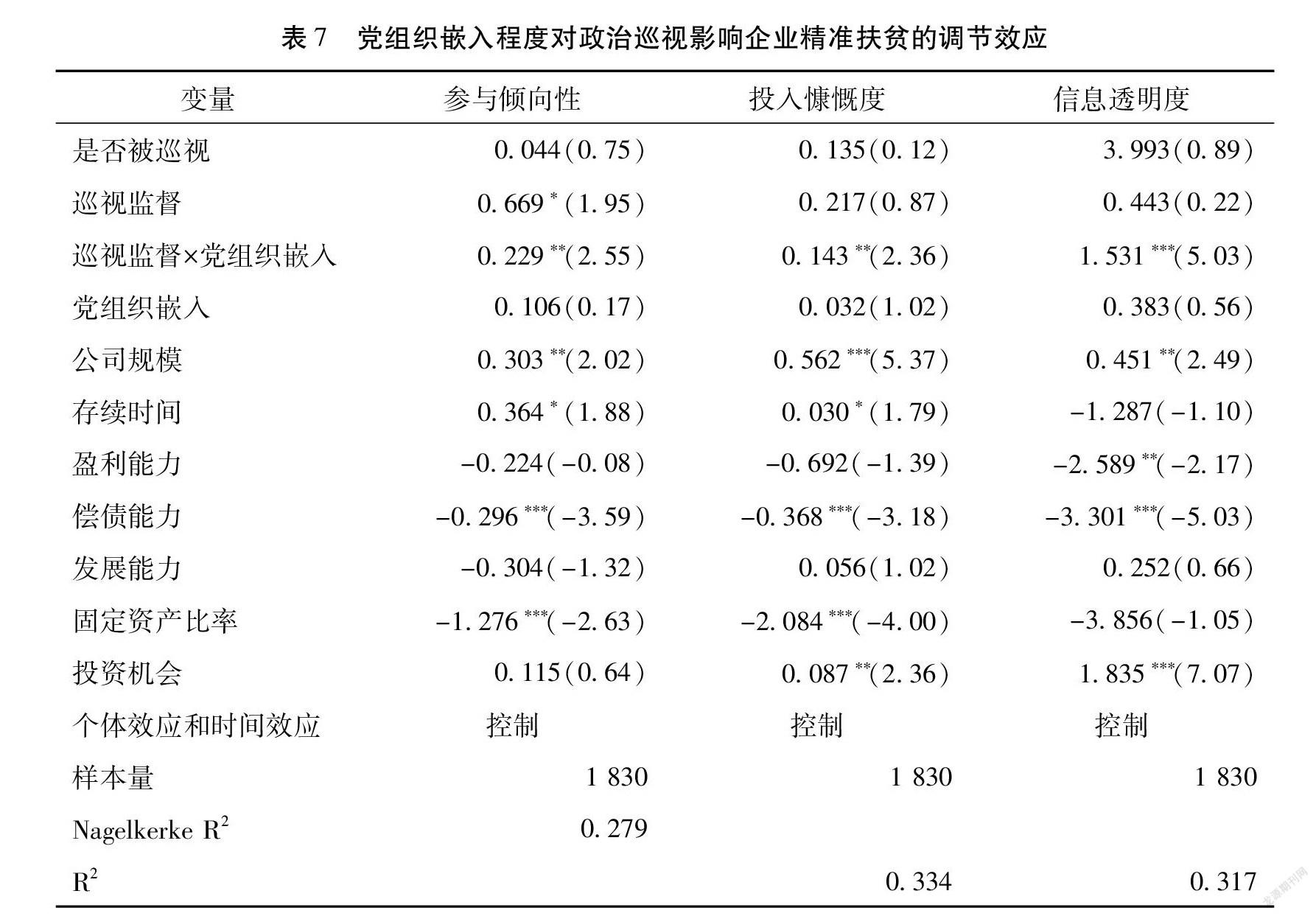

表7的检验结果显示,“巡视监督×党组织嵌入”的估计系数均显著为正,表明企业党组织嵌入程度的提高会增强巡视监督对被巡视企业精准扶贫行为的促进作用,研究假说H3得到验证。

6. 稳健性检验

(1) Heckman两阶段回归

中央巡视工作首先在重要的央企和中管企业中进行,而这些企业多是处于垄断性行业或者是行业顶端的企业,在精准扶贫的能力和意愿上都远超普通的地方国企。因此,巡视的全覆盖属性看似是对企业施加的一种外生政策影响,但实际上可能存在样本选择性偏误。对此,本文采用Heckman两阶段模型来处理样本选择性偏误。

第一阶段,构建以“巡视监督”为被解释变量的选择概率模型:Probit(Treat=1)=β′0+Σβ′Controli,t+εi,t。估计出逆米尔斯比率(IMR),进而计算出用于修正样本选择偏差的值。第二阶段,将估计出的逆米尔斯比率加入模型:PITi,t=α′0+α′1Treati,t+α′2Treati,t*posti,t+α′3IMRi+α′Controli,t+εi,t。Heckman两阶段检验结果如表8所示。根据表8可知,三种精准扶贫行为的逆米尔斯比率均不显著,同时“巡视监督”对企业精准扶贫行为依然具有显著的正向影响,说明该模型受样本选择性偏误的影响并不显著,本文结论是稳健可靠的。

(2)工具变量法

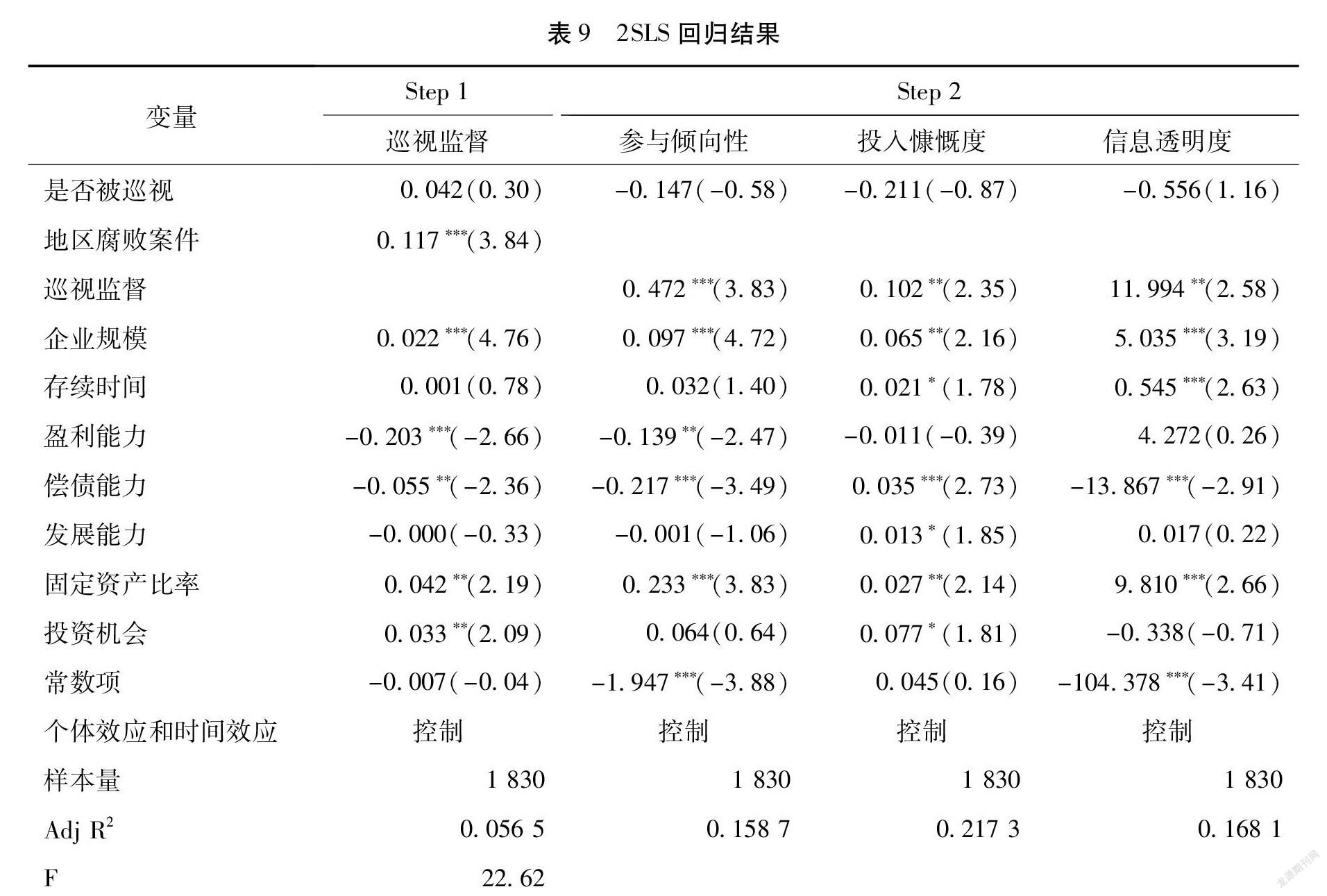

基于合法性理论和管理层私利动机,企业履行社会责任可能不是单纯的慈善行为,其目的可能是掩盖其机会主义行为及对企业发展不利的信号,提升管理者和企业的声誉,被巡视的概率更大,因而巡视监督与企业精准扶贫二者可能存在双向因果关系。对此,本文选取“地区腐败案件”作为“巡视监督”的工具变量进行稳健性检验。一方面,地区腐败案件越多,被巡视的几率就越高;另一方面,地区腐败案件与精准扶贫行为不存在直接相关关系,满足弱相关要求。检验结果如表9所示,巡视监督与企业精准扶贫互为因果的内生性问题并不会对估计结果产生实质上的干扰,表明本文的分析结果是可靠的。

五、结论与启示

共同富裕的宏伟目标使建立和完善相对贫困治理长效机制成为时代需求,深入研究巡视监督对企业参与相对贫困治理的促进作用及其机制,对于有效解决相对贫困问题和进一步完善巡视制度都具有重要意义。然而,现有文献鲜有针对巡视监督影响企業参与贫困治理的研究。本文基于2016—2020年中国A股国有上市公司的经验研究结果显示:巡视监督能够显著提高被巡视企业的精准扶贫参与倾向性、投入慷慨度和信息透明度;巡视监督对企业精准扶贫行为的促进,不仅来自巡视制度的直接效应,还存在通过减少企业盈余管理行为增加社会责任履行的间接路径;被巡视企业党组织嵌入程度越高,巡视监督对其精准扶贫行为的促进作用越显著。上述结论表明,巡视监督的重要作用不仅仅体现在党组织的治理上,还延伸到贫困治理、企业治理等社会经济发展的各个方面。长远来看,巡视制度不仅是全面从严治党的利剑,也是国家治理体系的重要组成,有助于社会主义市场经济体制的完善和微观经济主体的高质量发展。因此,应进一步完善巡视制度,持续推进巡视工作全面深入展开,有效促进企业等微观主体积极参与相对贫困治理,不断完善全社会参与的相对贫困治理长效机制。

具体来讲,一方面,要完善巡视制度,加强巡视力度,拓展巡视范围,并重视长期效应。巡视制度要与时俱进,并要立足现实问题进行重点领域的专项巡视巡察。比如,基于从绝对贫困治理向相对贫困治理的转变,需要从针对精准扶贫的专项巡视转向针对相对贫困治理的专项巡视,并制定切实有效的巡视方案方法。要充分利用巡视监督的曝光效应、威慑效应,加大对违规行为的处罚力度,促进企业积极履行参与相对贫困治理等社会责任。对企业等经济组织的巡视监督不能仅局限于国有经济,还要将巡视利剑运用到非公有制经济组织中,促进各类经济主体积极参与相对贫困治理。巡视组的进驻会给被巡视单位带来较高的社会关注度并由此引发震慑效应,在媒体舆论和投资者的注视下,企业会更多地履行社会责任,加大贫困治理参与力度,甚至会出现由巡视引发的“短期策略性”贫困治理参与。对于此类虚假的贫困治理参与,不但要发现、问责、开展“回头看”,更应通过促使企业发展战略升级和管理策略优化等路径来发挥巡视监督的长效机制。比如,作为管理者短视行为的典型手段,盈余管理是一种粉饰工具而不是战略工具,会阻碍企业参与相对贫困治理,这不仅需要内部治理约束,更需要外部治理加以规制,因而需要发挥巡视监督对企业盈余管理行为的长效抑制效应。另一方面,要加强企业的党建工作,通过党组织嵌入程度的提高来改善企业治理结构,提高企业管理水平,推动企业的高质量发展;同时,要建立和完善巡视监督和内部监督的联动机制,促进企业参与相对贫困治理等社会责任的履行以及巡视监督积极效应的有效发挥。

本文从理论上探究了巡视监督对企业参与贫困治理的影响,并进行了实证分析,但仍然存在一些不足,有待进一步深入研究。比如:对企业参与精准扶贫的方式未进行区分,而企业参与贫困治理的方式有产业扶贫、教育扶贫、慈善捐赠等,不同扶贫方式的动机、投入、效果等都不相同,这可能使得巡视监督的有效性存在差异。同时,由于对于相对贫困的治理,无论是理论上还是实践中都还处于探索阶段,本文也未针对企业的相对贫困治理进行经验分析。因此,未来研究应关注企业参与贫困治理方式的差异及其带来的巡视监督效应差异,并积极探索对企业参与相对贫困治理进行经验分析的有效方法,以获得更为丰富细致和更有政策意义的研究结论。

参考文献:

[1]董竹,张欣.参与精准扶贫与企业创新——基于外部融资视角的分析[J].南方经济,2021(10):48-65.

[2]潘健平,翁若宇,潘越.企业履行社会责任的共赢效应——基于精准扶贫的视角[J].金融研究,2021(7):134-153.

[3]杨义东,程宏伟.政治资源与企业精准扶贫:公益项目下的资本性考量[J].现代财经(天津财经大学学报),2020,40(9):64-82.

[4]刘钊,王作功.基于双重差分模型的精准扶贫政策评估与长效性研究——来自中国家庭追踪调查(CFPS)的证据[J].江淮论坛,2020(3):12-17.

[5]唐大鹏,武威,王璐璐.党的巡视与内部控制关注度:理论框架与实证分析[J].会计研究,2017(3):3-11+94.

[6]孙德芝,郭阳生.巡视监督能够抑制公司的违规行为吗[J].山西财经大学学报,2018(12):92-105.

[7]张建平,张嵩珊.巡视监督、内部控制与企业违规[J].外国经济与管理,2020(5):17-28.

[8]魏尚进.经济中的贿赂:是润滑剂还是沙子[J].经济社会体制比较,2001(1):33-43.

[9]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,45(3):65-77.

[10]黄玖立,李坤望.吃喝、腐败与企业订单[J].经济研究,2013(6):71-84.

[11]魏下海,董志强,金钊.腐败与企业生命力:寻租和抽租影响开工率的经验研究[J].世界经济,2015(1):105-125.

[12]张建平,黄富.巡视监督、自主创新与高质量发展——基于国企准自然实验的证据[J].外国经济与管理,2021(12):3-18.

[13]杨棉之,刘洋.盈余质量、外部监督与股价崩盘风险——来自中国上市公司的经验证据[J].财贸研究,2016(5):147-156.

[14]赵玉洁.法律环境、分析师跟进与盈余管理[J].山西财经大学学报,2013(1):73-83.

[15]陈克兢.媒体监督、法治水平与上市公司盈余管理[J].管理评论,2017(7):3-18.

[16]阳镇,李井林.创新工具还是粉饰工具?——业绩下滑与企业社会责任的再检验[J].科学学研究,2020(4):734-746.

[17]郑登津,袁薇,邓祎璐.党组织嵌入与民营企业财务违规[J].管理评论,2020,32(8):228-243+253.

[18]代彬,谈星辰,刘星.党组织嵌入能否遏制国企高管自利行为?——来自中国国有上市公司的经验证据[J].西部论坛,2020(5):97-112.

[19]程海艳,李明辉,王宇.党组织参与治理对国有上市公司盈余管理的影响[J].中国经济问题,2020(2):45-62.

[20]严若森,吏林山.党组织参与公司治理对国企高管隐性腐败的影响[J].南开学报(哲学社会科学版),2019(1):176-190.

[21]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146-160.

[22]钟覃琳,陆正飞,袁淳.反腐败、企业绩效及其渠道效应——基于中共十八大的反腐建设的研究[J].金融研究,2016(9):161-176.

[23]吴秋生,王少华.党组织治理参与程度对内部控制有效性的影响——基于国有企业的实证分析[J].中南财经政法大学学报,2018(5):50-58+164.

[24]朱宏泉,陈双燕.地区腐败与异常审计费用——基于异质性视角的实证分析[J].南京审计大学学报,2020,17(1):1-12.

[25]BERTRAND M. How much should we trust differences-in-differences estimates[J]. Risk Management and Insurance Review,2004,119(1):173-199.

[26]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[27]方杰,温忠麟,张敏强.类别变量的中介效应分析[J].心理科学,2017,40(2):471-477.

Abstract:

Establishing and improving a long-term mechanism for relative poverty governance with the participation of the whole society is an important path to achieve common prosperity. Inspection and supervision can not only promote the inspected enterprises to more actively and effectively serve the national strategy and fulfill their social responsibilities, and promote their participation in poverty governance, but also suppress short-sighted behaviors such as earnings management by changing the development strategies and management strategies of the inspected enterprises. It is helpful for enterprises to fulfill their social responsibilities such as poverty governance. At the same time, the Party building work is an important factor affecting the effectiveness of inspection and supervision, and the improvement of the embeddedness of the Party organization of the inspected enterprise can strengthen the role of inspection and supervision in promoting its participation in poverty governance. The analysis of Chinas A-share state-owned listed companies from 2016 to 2020 shows that after the inspection team was stationed in the inspected enterprises, the participation tendency, investment generosity and information transparency of the inspected enterprises were significantly improved, and the partial intermediary effect of earnings management was significant. Inspection supervision can promote the participation of enterprises in targeted poverty alleviation by inhibiting the path of enterprise earnings management. The improvement of the embeddedness of the Party organization will not only help enterprises to participate in targeted poverty alleviation, but also enhance the positive impact of inspection and supervision on the participation of inspected enterprises in targeted poverty alleviation. As an important system and method of intra-party supervision, the inspection plays an important role not only in promoting the Party organization construction, but also in improving enterprises behavior and other social and economic aspects. On one hand, it is necessary to further strengthen inspection and supervision, strengthen targeted inspections in key areas such as poverty governance, gradually expand the scope of inspections (such as non-public enterprises, etc.), and effectively promote various types of enterprises to participate in poverty governance more widely. On the other hand, it is necessary to improve the embeddedness of the Party organization of enterprises, form a linkage mechanism between inspection supervision and internal supervision, and enhance the endogenous motivation of enterprises to actively participate in poverty governance.

Key words:

inspection system; participation in poverty governance; targeted poverty alleviation; earnings management; social responsibility; embeddedness of the Party organization

CLC number:F272;D26 Document code:A Article ID:1674-8131(2022)0-0050-16

(編辑:黄依洁)

猜你喜欢 盈余管理社会责任精准扶贫 大学生党员在国家精准扶贫战略中作用发挥机制研究科教导刊(2017年31期)2018-01-25扶贫资金运行效率研究智富时代(2017年11期)2018-01-13扶贫资金运行效率研究智富时代(2017年11期)2018-01-13科学发展林下经济推进林业精准扶贫农业与技术(2017年22期)2017-12-29精准扶贫视域下高职院校资助工作探索陕西教育·高教版(2017年4期)2017-07-21民营上市企业公司治理措施的探究中国经贸(2016年22期)2017-01-16浅谈法律援助律师的社会责任法制与社会(2016年34期)2017-01-14广东省属企业履行社会责任的特征与评价价值工程(2016年32期)2016-12-20公允价值应用下的盈余管理商场现代化(2016年14期)2016-06-16股权市场的B股折价:盈余操纵的影响现代经济信息(2016年9期)2016-05-24 相关热词搜索: 巡视 贫困 治理